Dzidowy poradnik finansowy, vol. 1

1 r

40

Witajcie drodzy Dzidowcy i podobno istniejące Dzidówki!

Długo się zabierałem za stworzenie tej dzidy, zastanwiając się czy w ogóle jest sens ją tworzyć.

Doszedłem jednak do wniosku, że wielu z nas szuka na tej stronie porad życiowych, niejednokrotnie takich, których powinni nam udzielić rodzice w młodości, ale jakoś się nie złożyło. Spora część z nas to ludzie urodzeni w latach 90-tych, dla naszych rodziców świeżo utworzony kapitalizm często był nowym wynalazkiem, w którym sami z trudem się odnaleźli (lub też nie), a co dopiero żeby udzielać porad swoim dzieciom. Postanowiłem więc podzielić się własnym doświadczeniem, a być może i od Was się czegoś nauczę.

I. Dla kogo jest ten poradnik?

Na pewno nie jest to poradnik dla ludzi, którzy żyją od 1 do 1, ze względu na skromną wypłatę. Powiem wprost, sam startowałem z dość dobrej pozycji, (mieszkanie z rodzicami pozwala trochę oszczędzać), która umożliwia mi wykonywanie pewnych ruchów, na którzy inni nie mogą sobie pozwolić, a nie jestem jakimś cwelebrytą, który będzie pouczać maluczkich jak mają żyć nigdy nie będąc w ich sytuacji.

Ten poradnik jest dla ludzi, którzy mają stabilną pracę i wynagrodzenie pozwalające mieć od kilkuset do kilku tysięcy złotych miesięcznie "do wydania na głupoty", chcą jakoś zabezpieczyć swoją przyszłość, ale nie są do końca pewni jak to zrobić.

Nie jest to również poradnik dla początkujących inwestorów, liczących na szybki zwrot i wysoką stopę zysku. Jest to poradnik dla zwykłego, pracującego dzidowca, który zdaje sobie sprawę, że z ZUSu, to będziemy mogli za 40 lat liczyć co najwyżej na zapomogę emerytalną, niż realną emeryturę (dlaczego tak jest, zrobię osobną dzidę jeśli seria się przyjmie).

Pierwsze pytanie: czy potrzebujesz oszczędzać? Jeśli masz zaufanie do rządu (obojętnie którego), to nie. Jeśli łapiesz się za głowę słuchając wywodów naszego jastrzębia z NBP, albo słysząc kolejne obietnice wyborcze - tak, potrzebujesz oszczędzać!

Pytanie drugie: na co chcesz oszczędzać? Moje oszczędności nastawione są przede wszystkim na ochronę przed spadkiem wartości (inflacją), przyszłą emeryturę i awaryjnie jako zabezpieczenie w sytuacji kryzysowej (od utraty pracy po wojnę), a także, co potencjalnie najgroźniejsze, coraz większą kontrolą i inwigilacją rządu (od sierpnia zeszłego roku skarbuwa ma wjazd na każde konto bankowe bez wyroku sądu). Jednak jeśli chcesz zaoszczędzić na pierwszy samochód, wkład własny na kredyt mieszkaniowy czy otwarcie biznesu, ten poradnik również może Ci się przydać.

Długo się zabierałem za stworzenie tej dzidy, zastanwiając się czy w ogóle jest sens ją tworzyć.

Doszedłem jednak do wniosku, że wielu z nas szuka na tej stronie porad życiowych, niejednokrotnie takich, których powinni nam udzielić rodzice w młodości, ale jakoś się nie złożyło. Spora część z nas to ludzie urodzeni w latach 90-tych, dla naszych rodziców świeżo utworzony kapitalizm często był nowym wynalazkiem, w którym sami z trudem się odnaleźli (lub też nie), a co dopiero żeby udzielać porad swoim dzieciom. Postanowiłem więc podzielić się własnym doświadczeniem, a być może i od Was się czegoś nauczę.

I. Dla kogo jest ten poradnik?

Na pewno nie jest to poradnik dla ludzi, którzy żyją od 1 do 1, ze względu na skromną wypłatę. Powiem wprost, sam startowałem z dość dobrej pozycji, (mieszkanie z rodzicami pozwala trochę oszczędzać), która umożliwia mi wykonywanie pewnych ruchów, na którzy inni nie mogą sobie pozwolić, a nie jestem jakimś cwelebrytą, który będzie pouczać maluczkich jak mają żyć nigdy nie będąc w ich sytuacji.

Ten poradnik jest dla ludzi, którzy mają stabilną pracę i wynagrodzenie pozwalające mieć od kilkuset do kilku tysięcy złotych miesięcznie "do wydania na głupoty", chcą jakoś zabezpieczyć swoją przyszłość, ale nie są do końca pewni jak to zrobić.

Nie jest to również poradnik dla początkujących inwestorów, liczących na szybki zwrot i wysoką stopę zysku. Jest to poradnik dla zwykłego, pracującego dzidowca, który zdaje sobie sprawę, że z ZUSu, to będziemy mogli za 40 lat liczyć co najwyżej na zapomogę emerytalną, niż realną emeryturę (dlaczego tak jest, zrobię osobną dzidę jeśli seria się przyjmie).

Pierwsze pytanie: czy potrzebujesz oszczędzać? Jeśli masz zaufanie do rządu (obojętnie którego), to nie. Jeśli łapiesz się za głowę słuchając wywodów naszego jastrzębia z NBP, albo słysząc kolejne obietnice wyborcze - tak, potrzebujesz oszczędzać!

Pytanie drugie: na co chcesz oszczędzać? Moje oszczędności nastawione są przede wszystkim na ochronę przed spadkiem wartości (inflacją), przyszłą emeryturę i awaryjnie jako zabezpieczenie w sytuacji kryzysowej (od utraty pracy po wojnę), a także, co potencjalnie najgroźniejsze, coraz większą kontrolą i inwigilacją rządu (od sierpnia zeszłego roku skarbuwa ma wjazd na każde konto bankowe bez wyroku sądu). Jednak jeśli chcesz zaoszczędzić na pierwszy samochód, wkład własny na kredyt mieszkaniowy czy otwarcie biznesu, ten poradnik również może Ci się przydać.

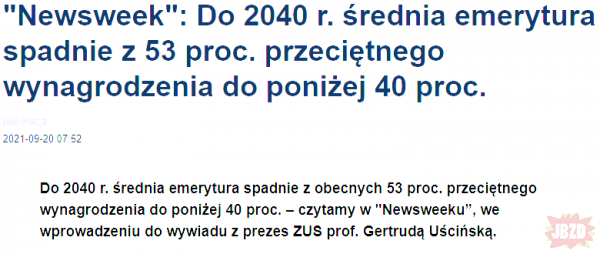

https://www.bankier.pl/wiadomosc/Newsweek-Do-2040-r-srednia-emerytura-spadnie-z-53-proc-przecietnego-wynagrodzenia-do-ponizej-40-proc-8190492.html

II. Dostałem wypłatę, co dalej?

Rzeczą absolutnie podstawową jest oszacowanie swoich realnych, comiesięcznych kosztów życia. Do nich zaliczamy:

- czynsz,

- media (gaz, prąd, wodę)

- jedzenie

- internet, abonament za usługi telekomunikacyjne

- opłaty za śmieci, ubezpieczenie i utrzymanie samochodu, etc.

- budżet na wydatki konieczne - zakup ubrań, dentysta, naprawa samochodu itp.

- podatki od nieruchomości - oczywiście w przypadku opłat płatnych np. co kwartał albo pół roku dzielimy tę kwotę proporcjonalnie, żeby uzyskać średni miesięczny koszt

- słowem, wszystko to, co zapewnia nasze codzienne, podstawowe potrzeby i sprawia że nie zakręcą nam prądu, nie eksmitują itd. - mamy gdzie mieszkać, mamy co zjeść, mamy w co się ubrać - generalnie utrzymanie swojego standardu życia na codzień.

Rzeczą absolutnie podstawową jest oszacowanie swoich realnych, comiesięcznych kosztów życia. Do nich zaliczamy:

- czynsz,

- media (gaz, prąd, wodę)

- jedzenie

- internet, abonament za usługi telekomunikacyjne

- opłaty za śmieci, ubezpieczenie i utrzymanie samochodu, etc.

- budżet na wydatki konieczne - zakup ubrań, dentysta, naprawa samochodu itp.

- podatki od nieruchomości - oczywiście w przypadku opłat płatnych np. co kwartał albo pół roku dzielimy tę kwotę proporcjonalnie, żeby uzyskać średni miesięczny koszt

- słowem, wszystko to, co zapewnia nasze codzienne, podstawowe potrzeby i sprawia że nie zakręcą nam prądu, nie eksmitują itd. - mamy gdzie mieszkać, mamy co zjeść, mamy w co się ubrać - generalnie utrzymanie swojego standardu życia na codzień.

III. Panowanie nad zobowiązaniami.

Jeśli po odliczeniu powyższych kosztów zostały Ci jakieś pieniądze, gratuluję - należysz do "zamożniejszej" części społeczeństwa. Kwota która została, należy już wyłącznie do Ciebie.

Taka sytuacja często powoduje, że człowiek decyduje się na konsumpcję "ponad stan": kredyt na apartament na granicy zdolności, ekstra samochód w leasingu, kompter gamingowy na raty za 15k czy abonament za najnowszego flagowca.

Do zobowiązań wrzucamy wszystkie koszty, które nie należą do wyżej wymienionych, takie jak:

- subskrypcje typu netflix, spotify

- raty za sprzęt, który nie jest Ci potrzebny do przeżycia, zarobkowania lub zwiększenia dochodu (np. nowa maszyna) - jeśli pracujesz zdalnie ze swojego sprzętu, a on już ledwo ciągnie po kolejnej aktualizacji windowsa, w samochód którym dojeżdżasz do pracy ostatecznie się rozkraczył, jasne - to jest wydatek konieczny.

Ale jeśli po prostu chcesz mieć nowy wóz, mimo że stary jeszcze jeździ, kupujesz konsolę do gier, najnowszy smartfon bo chcesz się poczuć, masz subskrypcję wszystkich serwisów streamingowych? Są to wydatki zbędne, które lądują na liście zobowiązań.

CO NAJWAŻNIEJSZE, staraj się, żeby suma Twoich zobowiązań nie przekroczyła 50% Twoich "wolnych środków" miesięcznie - nigdy nie wiesz, kiedy podskoczą stopy procentowe, raty pójdą w górę, a Ty z w miarę niezależnego człowieka staniesz się niewolnikiem banku i pracodawcy. Dobrą praktyką jest również nie zaciąganie długów większych, niż wartość Twoich oszczędności - jeśli coś się spieprzy, spieniężasz wszystko co masz, spłacasz kredyt i jesteś wolny - przynajmniej nie wisi nad Tobą widmo komornika.

Jeśli po odliczeniu powyższych kosztów zostały Ci jakieś pieniądze, gratuluję - należysz do "zamożniejszej" części społeczeństwa. Kwota która została, należy już wyłącznie do Ciebie.

Taka sytuacja często powoduje, że człowiek decyduje się na konsumpcję "ponad stan": kredyt na apartament na granicy zdolności, ekstra samochód w leasingu, kompter gamingowy na raty za 15k czy abonament za najnowszego flagowca.

Do zobowiązań wrzucamy wszystkie koszty, które nie należą do wyżej wymienionych, takie jak:

- subskrypcje typu netflix, spotify

- raty za sprzęt, który nie jest Ci potrzebny do przeżycia, zarobkowania lub zwiększenia dochodu (np. nowa maszyna) - jeśli pracujesz zdalnie ze swojego sprzętu, a on już ledwo ciągnie po kolejnej aktualizacji windowsa, w samochód którym dojeżdżasz do pracy ostatecznie się rozkraczył, jasne - to jest wydatek konieczny.

Ale jeśli po prostu chcesz mieć nowy wóz, mimo że stary jeszcze jeździ, kupujesz konsolę do gier, najnowszy smartfon bo chcesz się poczuć, masz subskrypcję wszystkich serwisów streamingowych? Są to wydatki zbędne, które lądują na liście zobowiązań.

CO NAJWAŻNIEJSZE, staraj się, żeby suma Twoich zobowiązań nie przekroczyła 50% Twoich "wolnych środków" miesięcznie - nigdy nie wiesz, kiedy podskoczą stopy procentowe, raty pójdą w górę, a Ty z w miarę niezależnego człowieka staniesz się niewolnikiem banku i pracodawcy. Dobrą praktyką jest również nie zaciąganie długów większych, niż wartość Twoich oszczędności - jeśli coś się spieprzy, spieniężasz wszystko co masz, spłacasz kredyt i jesteś wolny - przynajmniej nie wisi nad Tobą widmo komornika.

III. No dobrze, a co z życiem?

Oczywiście, zdaję sobie sprawę, że człowiek nie po to żyje, by pracować, ale pracuje żeby żyć. Dlatego też nie ma nic złego w tym, by część pozostałych pieniędzy po prostu wydać na głupoty. Trzeba w końcu zapalić, napić się piwa, zjeść czipsy - ostatecznie zapierniczasz 160 godzin miesięcznie (albo i więcej), wstajesz rano, tłuczesz się śmierdzącym busem ze starymi babami albo stoisz w korku tylko po to, żeby opłacić rachunki. Coś Ci się od życia należy i nie powinieneś mieć z tego powodu wyrzutów sumienia! Pod warunkiem, że:

a) nie przeznaczasz na to WSZYSTKICH wolnych pieniędzy i

b) trzymasz się planu - założyłeś, że przepieprzysz w tym miesiącu tylko 4 stówy i wszystko poszło na stawianie świniom drinów w jeden weekend? Trudno, resztę miesiąca trzeba przesiedzieć o suchym pysku. W przyszłym miesiącu rozłożysz hajs lepiej (ta, jasne XD). Ostatecznie, nieważne czy z założonych 300 złotych miesięcznie wydawałeś karnie dychę codziennie, czy przejebałeś w 1 dzień. Jeśli utrzymałeś dyscyplinę, jest zajebiście!

Oczywiście, zdaję sobie sprawę, że człowiek nie po to żyje, by pracować, ale pracuje żeby żyć. Dlatego też nie ma nic złego w tym, by część pozostałych pieniędzy po prostu wydać na głupoty. Trzeba w końcu zapalić, napić się piwa, zjeść czipsy - ostatecznie zapierniczasz 160 godzin miesięcznie (albo i więcej), wstajesz rano, tłuczesz się śmierdzącym busem ze starymi babami albo stoisz w korku tylko po to, żeby opłacić rachunki. Coś Ci się od życia należy i nie powinieneś mieć z tego powodu wyrzutów sumienia! Pod warunkiem, że:

a) nie przeznaczasz na to WSZYSTKICH wolnych pieniędzy i

b) trzymasz się planu - założyłeś, że przepieprzysz w tym miesiącu tylko 4 stówy i wszystko poszło na stawianie świniom drinów w jeden weekend? Trudno, resztę miesiąca trzeba przesiedzieć o suchym pysku. W przyszłym miesiącu rozłożysz hajs lepiej (ta, jasne XD). Ostatecznie, nieważne czy z założonych 300 złotych miesięcznie wydawałeś karnie dychę codziennie, czy przejebałeś w 1 dzień. Jeśli utrzymałeś dyscyplinę, jest zajebiście!

IV. Dalej mam hajs - przejdź do rzeczy typie!

W tym momencie dochodzimy do sedna: oszczędzanie. Zostało Ci kilka stówek, chcesz je odłożyć na czarną godzinę lub emeryturę. Fajnie, tylko że inflacja zapierdala jak madka po socjal. Co robić? Czy w tej sytuacji w ogóle opłaca mi się oszczędzać? Oczywiście, grunt to zrobić to z głową!

Jeśli masz te kilka - kilkanaście stówek miesięcznie, które możesz zaoszczędzić, to najprostsze, a jednocześnie najmniej pozbawione ryzyka opcje, które jawią się przed Tobą to:

a) waluty obce i

b) kruszce

Dlaczego tak mało? Przecież są jeszcze obligacje Skarbu Państwa czy akcje "pewnych" spółek.

Ano dlatego, że w tej dzidce skupiam się na sposobach najbezpieczniejszych, takich które sam stosuję i dlatego dzielę się tym z Wami. Są to (o ile trzymane fizycznie w domu) środki pewne (kruszce), w miarę obecnie pewne (waluty), które mimo wahań na rynkach międzynarodowych reprezentują sobą pewną stałość wartości, odporną na inflację i lokalne perturbacje. I przede wszystkim odporne na brak prądu. Trzymasz wszystko na koncie? Padł prąd, chuj ci w dupę. Obligacje SP? Padł prąd, to samo. A może akcje czy obligacje? Powodzenia w zakupach bez prądu.

Jeżeli chodzi o waluty obce, absolutnie nie warto:

a) skupiać się na jednej walucie i

b) kupować waluty państw niepewnych (czyli kupowanie np. hrywien czy rubli całkowicie mija się z celem).

Warto mieć koszyk, do którego się wkłada poszczególne składniki, w miarę pewne waluty to USD (dolar amerykański), JPY (yen japoński), CNY (yuan chiński), NOK (korona norweska).

ALE: tu uwaga - banki centralne tych państw pracują nad CBDC (central bank digital currency) - odpowiednikiem bitcoina, emitowanym przez państwo, który mogą tworzyć w nieskończoność, nie zdziw się więc, jeśli któregoś dnia trzeba będzie pozbyć się wszystkiego, bo likwidują gotówkę i kurs pójdzie w dół. Mimo wszystko jednak, chyba zgodzimy się wszyscy że to lepszy "przechowalnik" wartości niż złotówka, zarządzana przez Glapę xD

I tu dochodzimy do kolejnej części, czyli:

W tym momencie dochodzimy do sedna: oszczędzanie. Zostało Ci kilka stówek, chcesz je odłożyć na czarną godzinę lub emeryturę. Fajnie, tylko że inflacja zapierdala jak madka po socjal. Co robić? Czy w tej sytuacji w ogóle opłaca mi się oszczędzać? Oczywiście, grunt to zrobić to z głową!

Jeśli masz te kilka - kilkanaście stówek miesięcznie, które możesz zaoszczędzić, to najprostsze, a jednocześnie najmniej pozbawione ryzyka opcje, które jawią się przed Tobą to:

a) waluty obce i

b) kruszce

Dlaczego tak mało? Przecież są jeszcze obligacje Skarbu Państwa czy akcje "pewnych" spółek.

Ano dlatego, że w tej dzidce skupiam się na sposobach najbezpieczniejszych, takich które sam stosuję i dlatego dzielę się tym z Wami. Są to (o ile trzymane fizycznie w domu) środki pewne (kruszce), w miarę obecnie pewne (waluty), które mimo wahań na rynkach międzynarodowych reprezentują sobą pewną stałość wartości, odporną na inflację i lokalne perturbacje. I przede wszystkim odporne na brak prądu. Trzymasz wszystko na koncie? Padł prąd, chuj ci w dupę. Obligacje SP? Padł prąd, to samo. A może akcje czy obligacje? Powodzenia w zakupach bez prądu.

Jeżeli chodzi o waluty obce, absolutnie nie warto:

a) skupiać się na jednej walucie i

b) kupować waluty państw niepewnych (czyli kupowanie np. hrywien czy rubli całkowicie mija się z celem).

Warto mieć koszyk, do którego się wkłada poszczególne składniki, w miarę pewne waluty to USD (dolar amerykański), JPY (yen japoński), CNY (yuan chiński), NOK (korona norweska).

ALE: tu uwaga - banki centralne tych państw pracują nad CBDC (central bank digital currency) - odpowiednikiem bitcoina, emitowanym przez państwo, który mogą tworzyć w nieskończoność, nie zdziw się więc, jeśli któregoś dnia trzeba będzie pozbyć się wszystkiego, bo likwidują gotówkę i kurs pójdzie w dół. Mimo wszystko jednak, chyba zgodzimy się wszyscy że to lepszy "przechowalnik" wartości niż złotówka, zarządzana przez Glapę xD

I tu dochodzimy do kolejnej części, czyli:

IV. Kruszce, jedyna ostoja wartości od 3.000 r. p.n.e.

Kruszce inwestycyjne dzielimy na 4, tj.:

a) srebro

b) złoto

c) platynę

d) pallad

Zacznijmy od złota. Najpopularniejszy środek zatrzymania wartości wśród kruszców, przez media dla fajnopolaków i reszty określany jako "przeżytek", za to "Jedynie ZŁOTO to prawdziwy pieniądz – wszystko inne to dług" – jak miał powiedzieć założyciel JP Morgan.

Dlaczego złoto? Pozwólcie, że opowiem Wam historię z życia wziętą:

Pewien członek mojej rodziny, wyemigrował do USA w 1981 roku. Przez 3 lata (oczywiście żyjąc na biedapoziomie życia imigranta), udało mu się oszczędzić $15.000. Uncja złota, kosztowała wtedy około 400 dolarów, czyli gdyby przed odleotem do PRL wymienił je na złoto, kupiłby około 40 uncji. Gdyby wymienił je dzisiaj, otrzymałby około 400.000 złotych (pokażcie mi najprostszą fizyczną robotę w PL, gdzie da się oszczędzić ~100.000 złotych rocznie). Problem ze złotem jest taki, że od 2016 roku unia (oczywiście w celu przeciwdziałania przestępczości XD) oczekuje od kupujących podania swoich danych osobowych przy jego zakupie. Teoretycznie można podać lipne dane, aczkolwiek jest to oświadczenie składane pod odpowiedzialnością karną, dlatego szczerze odradzam. Ponadto są miejsca, gdzie można dalej to złoto zakupić anonimowo i legalnie, ale nie zdradzę Wam gdzie (chuj wie czy jakiś urzędas ze skarbuwy nie przegląda dzidy w przerwie).

Dlaczego warto kupować złoto anonimowo nie powiem, aczkolwiek dla dociekliwych zostawiam link poniżej.

CO WAŻNE: Złoto kupujemy tylko w zaufanych miejscach, w tzw. certipaku. Uważajcie na złoto w lombardzie czy "cygańskie złoto" (stop miedzi i niklu). Kupowanie od osób prywatnych na olx czy allegro może okazać się ryzykowne, a "okazje" u jubilera to też zazwyczaj nie są okazje, tylko pierścionki próby 600 (zawierające 60% złota), które sprzedacie z zyskiem za co najmniej dekadę.

Parę lat temu przeczytałem, że roczna podaż złota (czyli wydobycie), zwiększa się o około 1% rdr, jednocześnie światowe PKB zwiększa się o około 1,5% rdr, co daje nam 0,5% wzrostu rdr. Mało? Przeliczcie to razy 50 lat (poniżej wykres wartości złota w USD).

Ile to kosztuje? Cena grama złota waha się obecnie między 300 a 400 złotych, w zależności od sklepu a także sytuacji na rynku (odkąd zaczęły upadać banki w USA, cena poszła o około 5 - 10% w górę, ale tak jak wspominałem na początku, nam chodzi o zachowanie wartości i emeryturę, a nie krótkoterminowy zysk). Oczywiście, im większa masa sztabki, tym bardziej jest to opłacalne - optimum są jednouncjowe monety, ale te kosztują w okolicach 10.000 złotych, więc jest to ponad naszym budżetem, a zdecydowanie rozsądniej jest kupować 1 - 2 gramy miesięcznie niż uncję raz na rok.

Kruszce inwestycyjne dzielimy na 4, tj.:

a) srebro

b) złoto

c) platynę

d) pallad

Zacznijmy od złota. Najpopularniejszy środek zatrzymania wartości wśród kruszców, przez media dla fajnopolaków i reszty określany jako "przeżytek", za to "Jedynie ZŁOTO to prawdziwy pieniądz – wszystko inne to dług" – jak miał powiedzieć założyciel JP Morgan.

Dlaczego złoto? Pozwólcie, że opowiem Wam historię z życia wziętą:

Pewien członek mojej rodziny, wyemigrował do USA w 1981 roku. Przez 3 lata (oczywiście żyjąc na biedapoziomie życia imigranta), udało mu się oszczędzić $15.000. Uncja złota, kosztowała wtedy około 400 dolarów, czyli gdyby przed odleotem do PRL wymienił je na złoto, kupiłby około 40 uncji. Gdyby wymienił je dzisiaj, otrzymałby około 400.000 złotych (pokażcie mi najprostszą fizyczną robotę w PL, gdzie da się oszczędzić ~100.000 złotych rocznie). Problem ze złotem jest taki, że od 2016 roku unia (oczywiście w celu przeciwdziałania przestępczości XD) oczekuje od kupujących podania swoich danych osobowych przy jego zakupie. Teoretycznie można podać lipne dane, aczkolwiek jest to oświadczenie składane pod odpowiedzialnością karną, dlatego szczerze odradzam. Ponadto są miejsca, gdzie można dalej to złoto zakupić anonimowo i legalnie, ale nie zdradzę Wam gdzie (chuj wie czy jakiś urzędas ze skarbuwy nie przegląda dzidy w przerwie).

Dlaczego warto kupować złoto anonimowo nie powiem, aczkolwiek dla dociekliwych zostawiam link poniżej.

CO WAŻNE: Złoto kupujemy tylko w zaufanych miejscach, w tzw. certipaku. Uważajcie na złoto w lombardzie czy "cygańskie złoto" (stop miedzi i niklu). Kupowanie od osób prywatnych na olx czy allegro może okazać się ryzykowne, a "okazje" u jubilera to też zazwyczaj nie są okazje, tylko pierścionki próby 600 (zawierające 60% złota), które sprzedacie z zyskiem za co najmniej dekadę.

Parę lat temu przeczytałem, że roczna podaż złota (czyli wydobycie), zwiększa się o około 1% rdr, jednocześnie światowe PKB zwiększa się o około 1,5% rdr, co daje nam 0,5% wzrostu rdr. Mało? Przeliczcie to razy 50 lat (poniżej wykres wartości złota w USD).

Ile to kosztuje? Cena grama złota waha się obecnie między 300 a 400 złotych, w zależności od sklepu a także sytuacji na rynku (odkąd zaczęły upadać banki w USA, cena poszła o około 5 - 10% w górę, ale tak jak wspominałem na początku, nam chodzi o zachowanie wartości i emeryturę, a nie krótkoterminowy zysk). Oczywiście, im większa masa sztabki, tym bardziej jest to opłacalne - optimum są jednouncjowe monety, ale te kosztują w okolicach 10.000 złotych, więc jest to ponad naszym budżetem, a zdecydowanie rozsądniej jest kupować 1 - 2 gramy miesięcznie niż uncję raz na rok.

https://goldbroker.pl/poradnik-inwestora/dlaczego-warto-kupowac-zloto-anonimowo/

V. Srebro i reszta.

Tutaj krótko - zakup srebrnej monety o wadze 1 uncji jubilerskiej (31,1 g) to wydatek od około 120 do 160 złotych. Zalet tego wyboru jest kilka:

- srebro można kupić całkowicie anonimowo

- jest relatywnie tanie

- ma duży potencjał wzrostu - wynika to z tego, że przez rynki międzynarodowe wciąż postrzegane jest jako metal przemysłowy, a nie inwestycyjny. O ile złoto wycenia się teraz na ~$2.000 za uncję, o tyle srebro to okolice $25 za uncję, daje nam to więc proporcję 1:80 (jedna uncja złota warta jest 80 uncji srebra), co jest niespotykanym dotąd w historii niedoszacowaniem srebra (historycznie ten współczynnik wahał się od 1:15 do 1:25, więc jak widać różnica jest spora).

Oczywiście dostępne są również kruszce w formie stricte inwestycyjnej, np. 30-kilogramowe sztaby srebra dostępne w Szwajcarii, ale dotyczy to już ludzi dużo majętniejszych ode mnie, więc nie będę ich pouczał jak zarządzać pieniędzmi, których w życiu nie widziałem na oczy XD

Co do palladu i platyny powiem tak - sam w nie nie inwestuję, nie są to metale popularne (aczkolwiek dostępne) i również nie objęte (póki co) wzrokiem państwowej hydry. Złoto i srebro są najpopularniejsze, a co za tym idzie - bezproblemowo wymienialne w niemal każdym zakątku świata. Wybuchnie wojna? Bierzesz szkatułkę, ładujesz do kieszeni monety czy sztabki i możesz szybko się ewakuować przenosząc duże wartośnie przy niskiej objętości.

Co ważne, nie bawcie się w kolekcje. One mają wartość tylko w czasie pokoju i wśród bardzo wąskiej liczby ludzi, więc absolutnie nie jest to rozwiązanie dla ludzi takich jak my. Kupujcie ZAWSZE najtańszą uncję srebra, najtańszą sztabkę złota - dzięki temu maleje szansa na wykorzystanie Waszej desperacji i skraca się czas spieniężenia ewentualnych zasobów.

I pamiętajcie - banknoty można drukować w nieskończoność (Wenezuela, PRL), a kruszcu zawsze będzie skończona ilość.

Tutaj krótko - zakup srebrnej monety o wadze 1 uncji jubilerskiej (31,1 g) to wydatek od około 120 do 160 złotych. Zalet tego wyboru jest kilka:

- srebro można kupić całkowicie anonimowo

- jest relatywnie tanie

- ma duży potencjał wzrostu - wynika to z tego, że przez rynki międzynarodowe wciąż postrzegane jest jako metal przemysłowy, a nie inwestycyjny. O ile złoto wycenia się teraz na ~$2.000 za uncję, o tyle srebro to okolice $25 za uncję, daje nam to więc proporcję 1:80 (jedna uncja złota warta jest 80 uncji srebra), co jest niespotykanym dotąd w historii niedoszacowaniem srebra (historycznie ten współczynnik wahał się od 1:15 do 1:25, więc jak widać różnica jest spora).

Oczywiście dostępne są również kruszce w formie stricte inwestycyjnej, np. 30-kilogramowe sztaby srebra dostępne w Szwajcarii, ale dotyczy to już ludzi dużo majętniejszych ode mnie, więc nie będę ich pouczał jak zarządzać pieniędzmi, których w życiu nie widziałem na oczy XD

Co do palladu i platyny powiem tak - sam w nie nie inwestuję, nie są to metale popularne (aczkolwiek dostępne) i również nie objęte (póki co) wzrokiem państwowej hydry. Złoto i srebro są najpopularniejsze, a co za tym idzie - bezproblemowo wymienialne w niemal każdym zakątku świata. Wybuchnie wojna? Bierzesz szkatułkę, ładujesz do kieszeni monety czy sztabki i możesz szybko się ewakuować przenosząc duże wartośnie przy niskiej objętości.

Co ważne, nie bawcie się w kolekcje. One mają wartość tylko w czasie pokoju i wśród bardzo wąskiej liczby ludzi, więc absolutnie nie jest to rozwiązanie dla ludzi takich jak my. Kupujcie ZAWSZE najtańszą uncję srebra, najtańszą sztabkę złota - dzięki temu maleje szansa na wykorzystanie Waszej desperacji i skraca się czas spieniężenia ewentualnych zasobów.

I pamiętajcie - banknoty można drukować w nieskończoność (Wenezuela, PRL), a kruszcu zawsze będzie skończona ilość.

VI. Dywersyfikacja.

Na koniec ostatnia kwestia. Nigdy nie ładujcie wszystkiego w jedno aktywo - obojętnie czy jest to złoto, srebro czy waluty. Kursy rosną i spadają, światowa finansjera manipuluje i spekuluje - nie jesteście w stanie za nimi nadążyć, zawsze będziecie stratni. Dlatego zawsze trzymajcie część w tym, część w tym, część w gotówce, a część na koncie. Dlaczego? O ile trzymanie pieniędzy na koncie to dosłownie karmienie banksterów (może kiedyś zrobię o tym dzidkę), o tyle zawsze warto pozostać widocznym dla systemu - jeden z pierwszych biznesów Elona Muska polegał na weryfikacji wiarygodności klientów - ci, którzy mieli coś do ukrycia, starali się zacierać za sobą wszystkie ślady, natomiast ci wiarygodni w większości nic nie ukrywali. Zostawiajcie część pieniędzy na koncie, płaćcie kartą, nic też nie zaszkodzi drobnej pożyczce na elektryczną szczoteczkę na 6 miesięcy. Bądźcie częściowo widoczni dla systemu, to nie zwrócicie na siebie uwagi.

Część wkładajcie w kruszce, część w waluty. Zróbcie sobie arkusz w excelu, który pozwoli Wam zarządzać tym wszystkim i planować budżet z miesiąca na miesiąc, z dłuższą perspektywą.

Na koniec ostatnia kwestia. Nigdy nie ładujcie wszystkiego w jedno aktywo - obojętnie czy jest to złoto, srebro czy waluty. Kursy rosną i spadają, światowa finansjera manipuluje i spekuluje - nie jesteście w stanie za nimi nadążyć, zawsze będziecie stratni. Dlatego zawsze trzymajcie część w tym, część w tym, część w gotówce, a część na koncie. Dlaczego? O ile trzymanie pieniędzy na koncie to dosłownie karmienie banksterów (może kiedyś zrobię o tym dzidkę), o tyle zawsze warto pozostać widocznym dla systemu - jeden z pierwszych biznesów Elona Muska polegał na weryfikacji wiarygodności klientów - ci, którzy mieli coś do ukrycia, starali się zacierać za sobą wszystkie ślady, natomiast ci wiarygodni w większości nic nie ukrywali. Zostawiajcie część pieniędzy na koncie, płaćcie kartą, nic też nie zaszkodzi drobnej pożyczce na elektryczną szczoteczkę na 6 miesięcy. Bądźcie częściowo widoczni dla systemu, to nie zwrócicie na siebie uwagi.

Część wkładajcie w kruszce, część w waluty. Zróbcie sobie arkusz w excelu, który pozwoli Wam zarządzać tym wszystkim i planować budżet z miesiąca na miesiąc, z dłuższą perspektywą.

Ostatecznie największą wartością jaką posiadacie, jesteście Wy sami: nie wahajcie się inwestować w kursy, certyfikaty, szkolenia, wszystko to, co podnosi Waszą wartość na rynku pracy, bo ostatecznie ona (jeśli nie posiadacie własnego biznesu) definiuje na jakim poziomie będziecie żyć. Obojętnie czy to kurs na widlaka za 800 PLN czy certyfikat z IT security za 50k, zawsze warto inwestować w siebie!

Tyle z mojej strony, mam nadzieję że pomogłem, tych dla których są to oczywistości przepraszam za zmarnowany czas.

Jeśli macie jakieś pytania, zapraszam na priv (z góry mówię że nic nie sprzedaję, żadnych poradników ani innego gówna) lub do sekcji komentarzy.

Ja Wam życzę bogactwa, bezpieczeństwa i niezależności od pierdolonych komuchów którzy chcą nam zabrać wolność i zgodnie z obyczajem,

WYPIERDALAM

Tyle z mojej strony, mam nadzieję że pomogłem, tych dla których są to oczywistości przepraszam za zmarnowany czas.

Jeśli macie jakieś pytania, zapraszam na priv (z góry mówię że nic nie sprzedaję, żadnych poradników ani innego gówna) lub do sekcji komentarzy.

Ja Wam życzę bogactwa, bezpieczeństwa i niezależności od pierdolonych komuchów którzy chcą nam zabrać wolność i zgodnie z obyczajem,

WYPIERDALAM